Comme annoncé par le président de la République, jeudi 29 octobre, à Nancy, Sylvia Pinel, ministre du Logement, de l’Egalité des territoires et de la Ruralité, a précisé, le 9 novembre, lors d’une conférence de presse, les mesures pour permettre à plus de ménages d’accéder à la propriété.

L’objectif est clair : il faut accélérer la politique de relance du logement en renforçant les mesures en faveur de l’accession à la propriété pour permettre à un maximum de ménages, notamment les jeunes actifs, de devenir propriétaires de leur logement.

.

Des conditions plus avantageuses dans le neuf dès le 1er janvier 2016

Le nouveau prêt à taux zéro dans l’immobilier neuf :

- finance jusqu’à 40 % de l’achat du bien immobilier neuf (alors qu’il était compris entre 18 et 26 % aujourd’hui) ;

- augmente les plafonds de revenus permettant d’en bénéficier ;

- rallonge le différé de remboursement de 5 ans minimum jusqu’à 15 ans (contre 0 à 14 ans aujourd’hui) ;

- permet d’étendre la durée du prêt sur 20 ans minimum pour réduire le montant des mensualités.

à noter : les conditions d’éligibilité au Prêt Accession Sociale (PAS), seront en parallèle harmonisées sur celles de ce nouveau prêt à taux zéro, pour plus de simplicité.

.

Le prêt à taux zéro dans l’ancien étendu à la France entière

Alors réservé à certains territoires ruraux sous conditions de travaux dans l’ancien, le nouveau prêt à taux zéro sera élargi à l’ensemble du territoire. Pour en bénéficier, le montant des travaux doit toujours être au moins égal à 25 % du coût total de l’opération

Lire la suite

Non il n’est pas indispensable de disposer d’un apport personnel pour pouvoir bénéficier d’un crédit immobilier. Le prêt à taux zéro (PTZ) permet de décrocher un prêt immobilier sans apport.

.

.

Il s’agit de votre 1er achat et vous n’avez pas d’apport ? Le PTZ est votre meilleur allié

Votre statut de primo-accédant ne vous permet bien entendu pas de compter sur la revente de votre bien immobilier pour financer votre apport personnel. Sans épargne suffisante pour constituer votre apport (le plus souvent entre 10% et 15 % de la somme empruntée) vous pouvez toutefois profitez du prêt à taux zéro (PTZ) dans le cadre d’un achat dans le neuf à Toulouse par exemple. Le PTZ a en effet valeur d’apport personnel aux yeux des banques. Et sous réserve d’y être éligible, l’acquéreur d’un logement neuf en résidence principale a tout intérêt de bénéficier de ce prêt au taux imbattable, sans intérêts ni frais de dossiers.

.

Le PTZ permet de financer 26 % du montant du bien immobilier

Réservé aux primo-accédants, le PTZ permet de financer jusqu’à 26 % du montant d’un prêt immobilier. À géométrie variable, son montant varie notamment selon :

- Les ressources de l’acquéreur (ses revenus imposables ne doivent pas dépasser un certain plafond),

- Le prix d’acquisition du logement,

- La composition du ménage (c’est à dire le nombre de personnes qui occuperont le logement),

- Et enfin la zone géographique où l’achat sera effectué.

Le différé de remboursement, soit la période pendant laquelle l’emprunteur ne rembourse pas son prêt, qui est accordé foyers aux revenus les plus modestes, pourra quant à elle aller jusqu’à 14 ans.

.

Bon à savoir

Acheter votre logement dans le neuf sans apport, c’est possible grâce au PTZ, mais outre le prêt à taux zéro, vous pouvez également vous passer d’apport personnel en ayant recours, sous conditions, au prêt conventionné (PC) et au prêt d’accession sociale (PAS).

Lire la suite

.

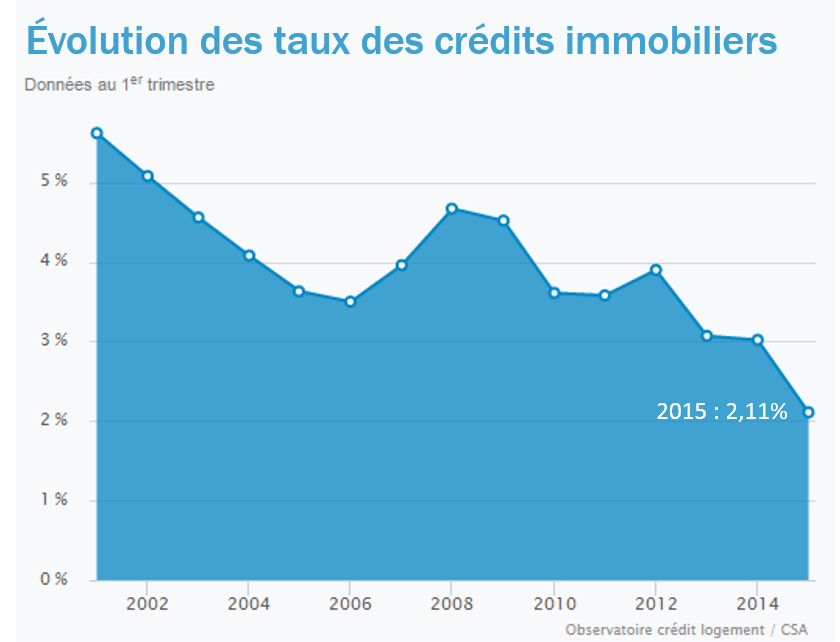

Du jamais vu : en mars, les taux ont encore reculé pour tomber à 2,11 % en moyenne, selon le baromètre Crédit Logement/CSA.

.

Les raisons ?

Cette baisse logique, s’explique en grande partie par la politique de taux bas menée par la Banque centrale européenne. Le 2 avril l’OAT à 10 ans (obligations de l’Etat français), qui sert de référence aux crédits, s’affichait à 0,47 %, contre 2,13 % un an plus tôt.

.

Qui va en profiter ?

Un contexte hautement favorable pour les candidats à l’accession à la propriété, mais aussi pour ceux qui remboursent déjà un crédit et qui ont tout intérêt à le renégocier.

.

Lire la suite

ACCÈS A LA PROPRIÉTÉ : Jusqu’à présent réservé au neuf, le PTZ revient en force avec l’annonce du gouvernement d’élargir à l’ancien l’octroi des prêts à taux zéro. Un objectif ? « Favoriser l’accession à la propriété ». Mais à qui va profiter cet élargissement applicable dès le 1er octobre 2014 ? Analyse.

.

.

Quels changements pour l’immobilier neuf ?

.

Aujourd’hui le prêt à taux zéro est accordé sans intérêts en complément d’un crédit immobilier classique.

.

- A qui ?

Toute personne n‘étant pas propriétaire d’une résidence principale au cours des deux années précédant la demande de PTZ et souhaitant effectuer un 1er achat immobilier ou faire construire un logement neuf en résidence principale.

;

.

- Conditions relatives au logement ?

Outre le fait de devoir constituer un premier achat en résidence principale, ce logement neuf doit respecter un certain niveau de performance énergétique.

;

- Avec quelles ressources ?

Les ressources des acquéreurs en doivent pas dépasser un certain montant. Ce montant varie selon la composition du ménage et la situation géographique du bien immobilier acheté. Il est aujourd’hui réservé aux ménages les plus modestes et concerne des zones les plus chères afin de favoriser l’accès aux zones les plus inaccessibles. En outre, seuls les ménages les plus modestes (la tranche 1, jusqu’à 6.011 euros de revenus annuels) peuvent commencer à rembourser leur prêt à taux zéro entre 12 à 25 ans selon les cas.

.

A partir d’octobre 2014, « Le prêt à taux zéro sera prolongé et recentré sur les zones où son effet de levier est le plus grand pour les classes moyennes et modestes ».

.

- Un élargissement à qui ?

– Les primo accédants de la tranche 2 (de 6.011 à 11.991 euros) pourront attendre de 5 à 7 ans pour commencer leur remboursement

– Les primo accédants de la tranche 3 (de 11.991 à 26.631 euros) pourront attendre 5 ans.

- Un exemple ?

A Toulouse, un couple gagnant 2 250€ par mois pourra emprunter 49 000€ via le prêt à taux zéro et non plus 43 500 euros.Il pourront commencer à rembourser ce prêt au bout de 7 ans et non plus 5 ans.

.

.

Quels changements pour l’immobilier ancien ?

.

Aujourd’hui, Aucun prêt à taux zéro n’est accordé dans l’ancien.

.

- Une exception ?

La seule exception faite concerne l’acquisition d’un logement social vendu par un bailleur social, pour lequel le PTZ pouvait financer une partie de l’achat.

.

A partir de début 2015, une nouveau prêt à taux zéro sera accessible aux accédants dans l’ancien.

;

- Sous quelles conditions ?

– Pour un achat immobilier dans certains centre-bourgs en zone rurale,

– Nécessitant des travaux de rénovation.

.

- La liste des communes éligibles au prêt à taux zéro dans l’ancien ?

Cette liste sera publiée très prochainement pour une mise en application à compter du 1er janvier 2015.

.

- L’objectif ?

– Permettre aux primo-accédants d’acheter de l’ancien à bas prix.

– Et rénover le parc immobilier français, constitué de logements inoccupés et aux caractéristiques énergétiques médiocres.

Lire la suite

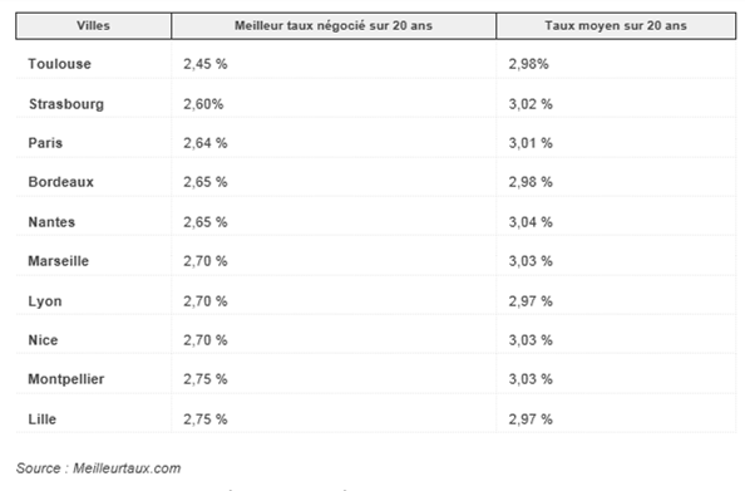

Quelle ville de France offre aux candidats à l’achat les conditions les plus avantageuses tant en termes de taux de crédit que de surface disponible ? Selon le Palmarès du pouvoir d’achat immobilier publié chaque mois par le courtier Meilleurtaux, Toulouse enregistre à nouveau les taux immobiliers les plus bas.

Un taux de 2.45% sur 20 ans à Toulouse

Les emprunteurs toulousains peuvent, sous certaines conditions d’apport et de dossier, obtenir un taux de 2,45 % sur une durée de 20 ans. Soit un taux en baisse de 0,25 point par rapport au mois de mai. Sur cette même durée, les taux les plus bas sont inférieurs à 2,6 %/2,65 % à Strasbourg, Nantes et Paris, et ne dépasseraient pas 2,8 % dans l’ensemble des villes de France.

Maël Bernier, porte-parole du courtier, note que « les records sont battus de mois de en mois et cela est valable pour toutes les durées jusqu’à 25 ans« . Sur ce point, Toulouse succède à Marseille en proposant le taux sur 20 ans le plus attractif (2,45%).

« Il n’est désormais plus exceptionnel de concrétiser des dossiers à des taux inférieurs à 3% sur 25 ans et autour de 2,20% sur 15 ans, et cela sans disposer d’un apport hors-norme« , précise à ce sujet Maël Bernier.

Lire la suite

Crédit Immobilier mai 2014 – Déjà constatée au cours des mois de mars et d’avril 2014, la baisse des taux des crédits immobiliers n’en finit plus au cours du mois de mai…

.

.

Crédit immobilier : des taux toujours orientés à la baisse

Conséquence directe de l’orientation à la baisse des taux de marché des OAT, le taux des crédits immobiliers proposés aux particuliers sont toujours à la baisse ce mois-ci. Une véritable opportunité pour les primo-accédants et les investisseurs.

.

.

Crédit immobilier : taux moyen du marché

Pour en savoir plus, consultez notre article : Prêt immobilier : baisse des taux d’emprunt

Lire la suite